1. Tổng quan

Bài viết hướng dẫn cách xem, kiểm tra, chỉnh sửa hoặc thêm mới thiết lập tính thuế trên phần mềm. Trong đó, thiết lập tính thuế bao gồm việc thiết lập biểu thuế suất lũy tiến theo từng mức thu nhập, mức thuế suất toàn phần áp dụng cho các đối tượng cư trú hoặc không cư trú, và mức giảm trừ gia cảnh (gồm giảm trừ cho bản thân người nộp thuế và người phụ thuộc).

Căn cứ theo Nghị quyết 110/2025/UBTVQH15 có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026 về mức giảm trừ gia cảnh và Luật thuế TNCN năm 2025 có hiệu lực thi hành từ ngày 01 tháng 07 năm 2026:

- Biểu thuế lũy tiến từng phần: Rút gọn từ 7 bậc xuống còn 5 bậc, đồng thời điều chỉnh giảm một số mức thuế suất ở các bậc thuế.

- Mức giảm trừ gia cảnh (GTGC):

- Cho bản thân người nộp thuế: Tăng từ 11 triệu đồng/tháng lên 15,5 triệu đồng/tháng.

- Cho người phụ thuộc: Tăng từ 4,4 triệu đồng/người/tháng lên 6,2 triệu đồng/người/tháng.

Do văn bản hướng dẫn chính thức thực hiện có thể được ban hành ở các thời điểm khác nhau, việc tính toán thuế TNCN từ ngày 01/01/2026 cần xem xét qua 3 trường hợp:

- Trường hợp 1 (Giữ nguyên quy định cũ): Trước ngày 01/01/2026, chưa áp dụng bất kỳ thay đổi nào của luật mới. Vẫn tính thuế dựa trên biểu thuế 7 bậc và mức GTGC cũ (11 triệu và 4,4 triệu).

- Trường hợp 2 (Áp dụng GTGC mới, giữ biểu thuế cũ): Từ ngày 01/01/2026 đến tháng 6/2026, bắt đầu áp dụng mức giảm trừ gia cảnh mới (15,5 triệu và 6,2 triệu) theo Nghị quyết 110/2025/UBTVQH15, nhưng vẫn sử dụng biểu thuế lũy tiến 7 bậc cũ để tính thuế.

- Trường hợp 3 (Áp dụng GTGC mới và biểu thuế mới): Từ ngày 01/07/2026, bắt đầu áp dụng mức giảm trừ gia cảnh mới (15,5 triệu và 6,2 triệu) và thay đổi cách tính sang biểu thuế lũy tiến 5 bậc mới.

2. Các bước thực hiện

2.1. Kiểm tra thiết lập tính thuế TNCN

Bước 1: Vào mục ⚙️ Thiết lập, sau đó chọn Tính thuế

Bước 2: Kiểm tra thiết lập tính thuế

Phần mềm đã cập nhật thiết lập tính thuế có biểu thuế suất lũy tiến, mức thuế suất toàn phần và mức giảm trừ gia cảnh theo quy định mới nhất hiện nay, anh/chị có thể tích đúp hoặc nhấn vào biểu tượng chiếc bút ✏️ vào dòng thiết lập tính thuế trên cùng để xem và kiểm tra và chỉnh sửa nếu cần

2.2. Thêm thiết lập tính thuế TNCN

Tùy theo quy định hướng dẫn chính thức ban hành, đơn vị có thể tùy chỉnh thêm thiết lập tính thuế theo các bước sau:

Bước 1: Vào mục ⚙️ Thiết lập, sau đó chọn Tính thuế

Bước 2: Nhấn Thêm

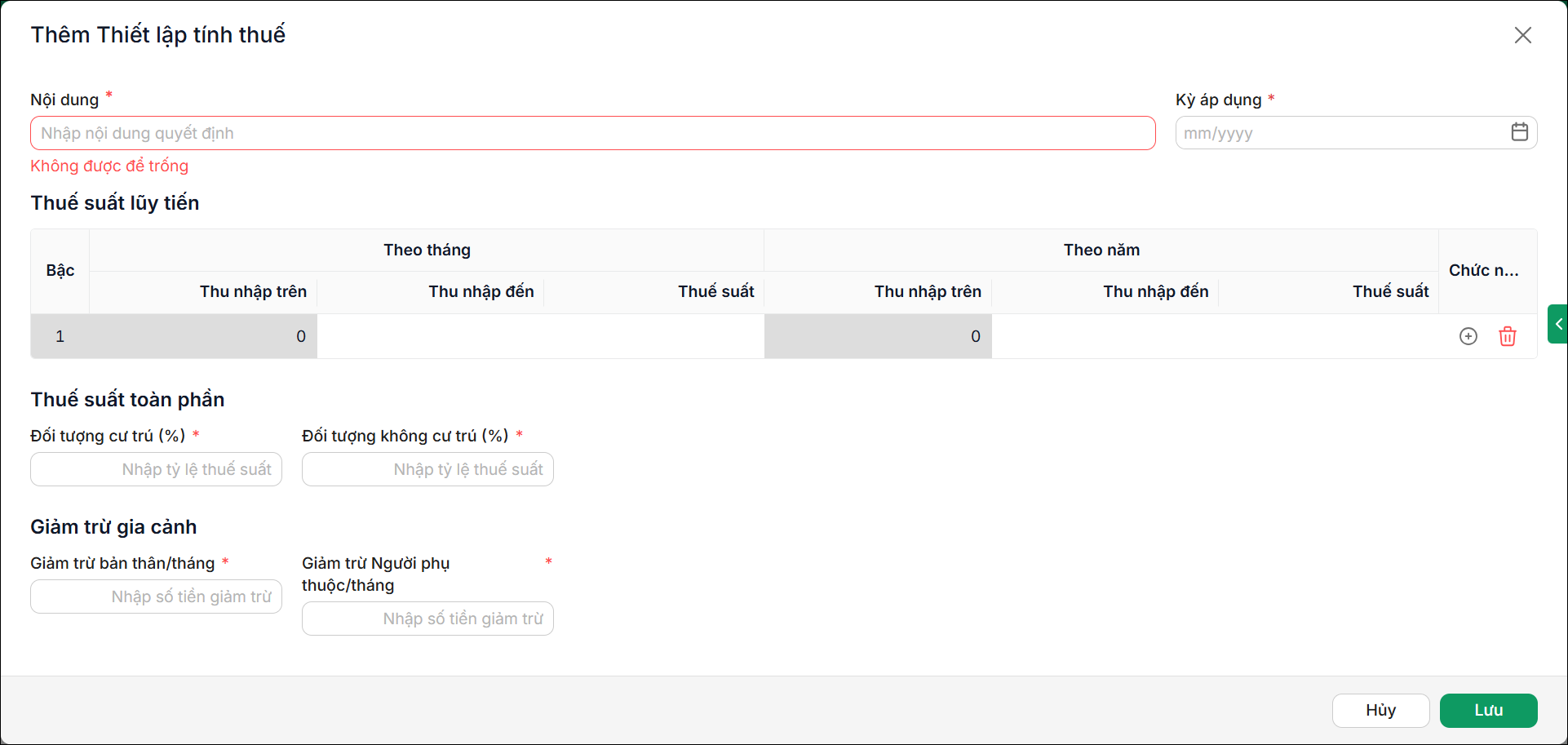

Bước 3: Khai báo 1 số thông tin

- Nội dung: Ví dụ Luật thuế TNCN 2025

- Kỳ áp dụng: Chọn tháng bắt đầu áp dụng luật thuế

- Thuế suất lũy tiến (càng nhiều thu nhập, thuế suất càng cao): Khai báo đầy đủ các bậc thu nhập theo tháng và theo năm, thường dành cho những người có hợp đồng dài hạn, thuộc biên chế

- Thuế suất toàn phần (một mức thuế suất cố định cho toàn bộ thu nhập): Nhập tỷ lệ thuế suất cho đối tượng cư trú và đối tượng không cư trú, thường dành cho

- Giảm trừ gia cảnh: Nhập số tiền giảm trừ bản thân/tháng: 15.5 triệu và số tiền giảm trừ người phụ thuộc/tháng : 6,2 triệu.

Bước 4: Sau khi khai báo xong nhấn Lưu.

2.3. Xóa thiết lập tính thuế TNCN

Bước 1: Vào mục ⚙️ Thiết lập, sau đó chọn Tính thuế

Bước 2: Nhấn vào biểu tượng thùng rác 🗑️ để xóa thiết lập tính thuế

3. Lưu ý

- Đối tượng áp dụng thuế suất theo biểu lũy tiến hay toàn phần căn cứ vào khai báo loại cán bộ và thông tin đối tượng là đối tượng cư trú hay không cư trú trong phần Cán bộ nhân viên

-

- Biểu thuế suất lũy tiến áp dụng cho loại cán bộ nhân viên khác lao động hợp đồng và là cá nhân cư trú (viên chức hoặc hợp đồng dài hạn trên 3 tháng)

- Thuế suất toàn phần – đối tượng cư trú áp dụng cho loại cán bộ là lao động hợp đồng dưới 3 tháng, hoặc không ký hợp đồng lao động và cá nhân cư trú (hợp đồng thời vụ, hợp đồng kiêm nhiệm, cộng tác viên, hợp đồng lao động chuyên môn ngắn hạn…). Hiện phần mềm chưa phân biệt được loại cán bộ này, khi lập bảng tính thuế anh/chị có thể sửa lại loại thuế suất tương ứng.

- Thuế suất toàn phần – đối tượng không cư trú áp dụng cho cá nhân không cư trú đối tượng cá nhân nước ngoài có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế.

- Khi lập bảng tính lương, phụ cấp, thu nhập khác, để xác định đúng khoản thu nhập chịu thuế :

-

- Anh/chị có thể sửa cách tính/ công thức cột thu nhập chịu thuế theo hướng dẫn tại đây.

- Tích chọn đúng khoản phụ cấp có tính thuế TNCN trong Danh mục\Phụ cấp

- Tích chọn khoản khấu trừ không thường xuyên được giảm thuế TNCN trong Danh mục\Khấu trừ không thường xuyên

- Khi khai báo Danh mục\Thu nhập khác, khoản nào không chịu thuế thì thực hiện xóa công thức cột thu nhập tính thuế.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/