Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

1. Thu nhập từ kinh doanh

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp không chịu thuế.

3. Thu nhập từ đầu tư vốn

4. Thu nhập từ chuyển nhượng vốn

5. Thu nhập từ chuyển nhượng bất động sản, …

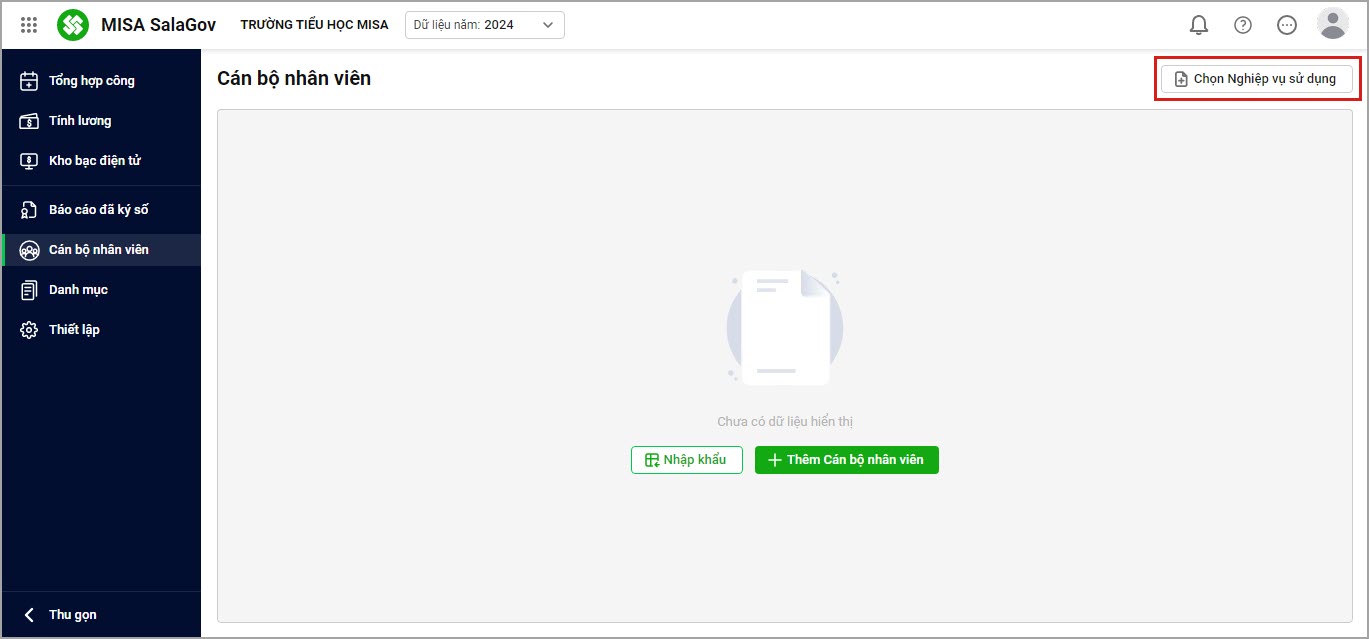

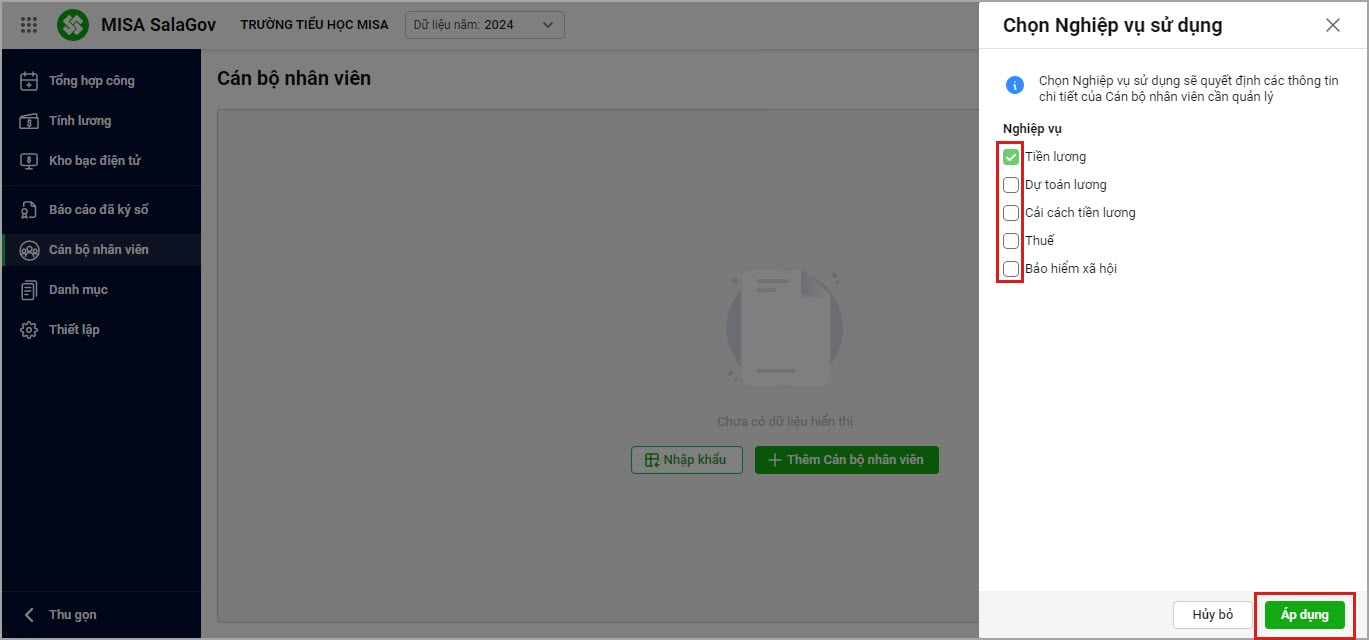

Anh/chị xem hướng dẫn thiết lập thuế TNCN cho CBNV như sau:

1. Chọn menu Cán bộ nhân viên\Nghiệp vụ sử dụng 2. Tích chọn Thuế, sau đó chọn Áp dụng

2. Tích chọn Thuế, sau đó chọn Áp dụng 3. Khi này khi thêm CBNV, chương trình bổ sung thêm thông tin Thuế TNCN

3. Khi này khi thêm CBNV, chương trình bổ sung thêm thông tin Thuế TNCN

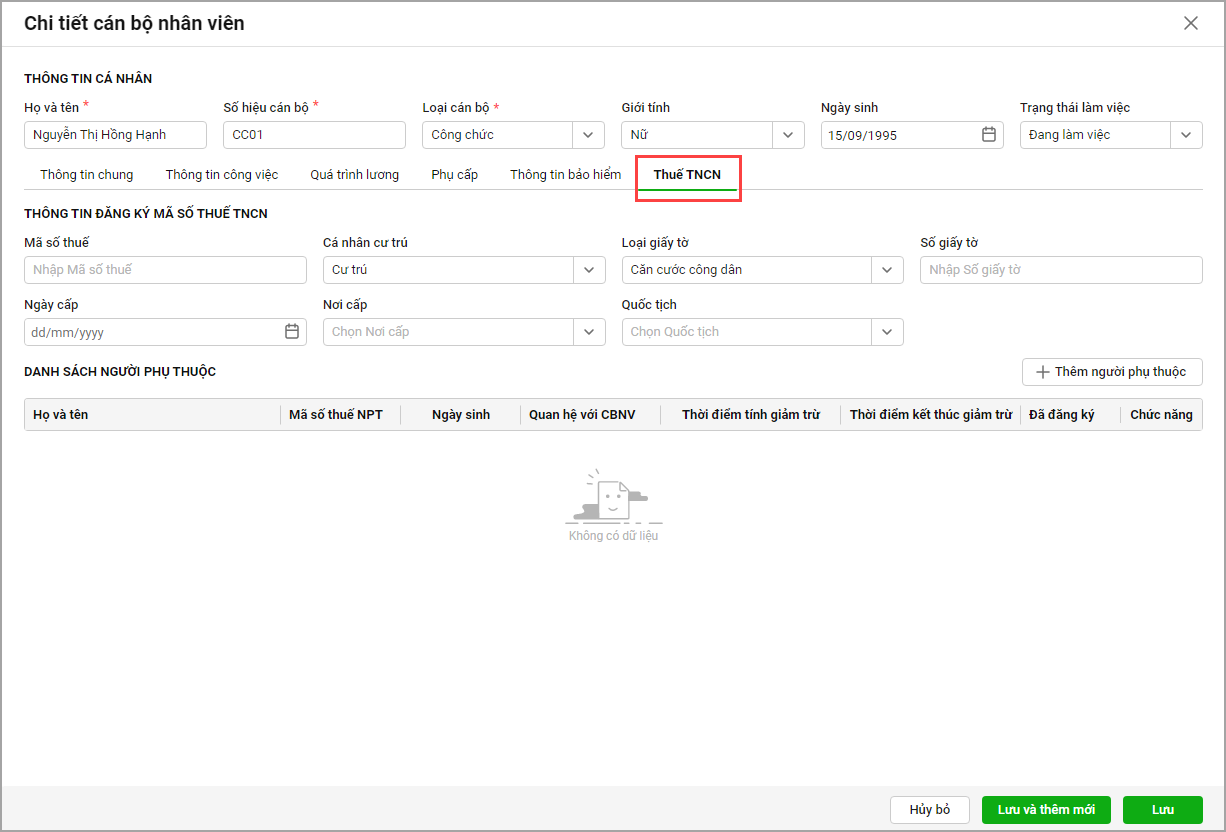

- Nhập mã số thuế của CBNV

- Chọn cá nhân cư trú nếu cư trú Việt Nam, chọn cá nhân không cư trú nếu cá nhân cư trú tại nước ngoài

- Chọn loại giấy tờ tương ứng để khai báo thông tin. Ví dụ: Em chọn CCCD, sau đó tiến hành khai báo các thông tin tương ứng.

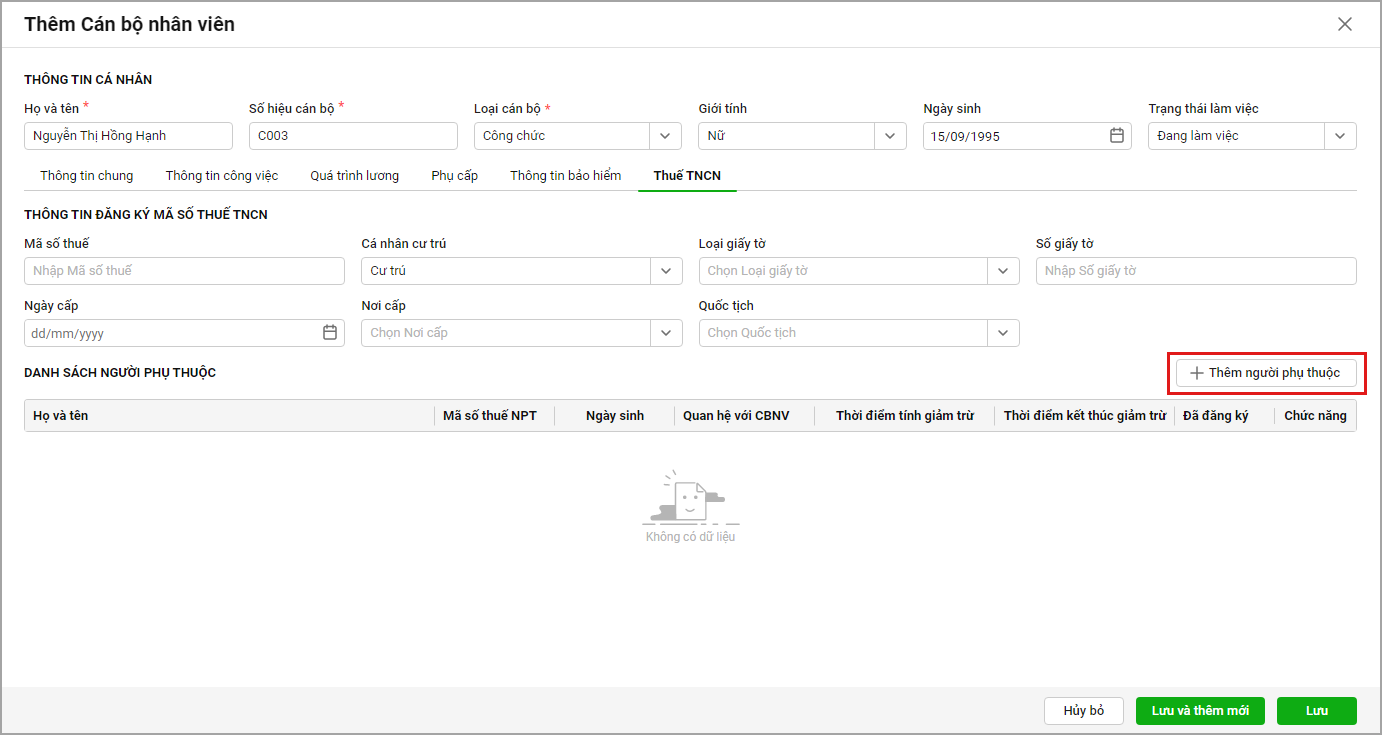

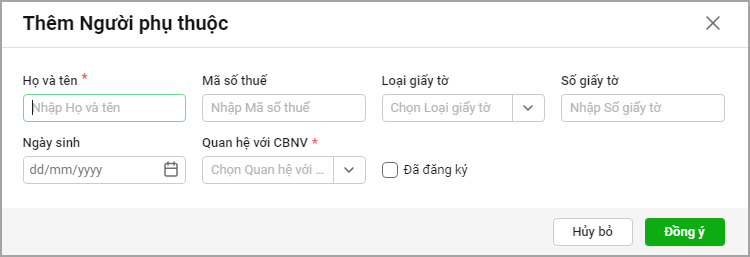

- Để khai báo người phụ thuộc, anh/chị chọn Thêm người phụ thuộc:

- Nhập Họ và tên người phụ thuộc

- Nhập MST người phụ thuộc

- Nhập Loại giấy tờ và Số giấy tờ

- Nhập Ngày sinh

- Chọn Quan hệ với CBNV là gì

- Khi tích chọn Đã đăng ký phụ thuộc

- Nhấn Đồng ý để lưu

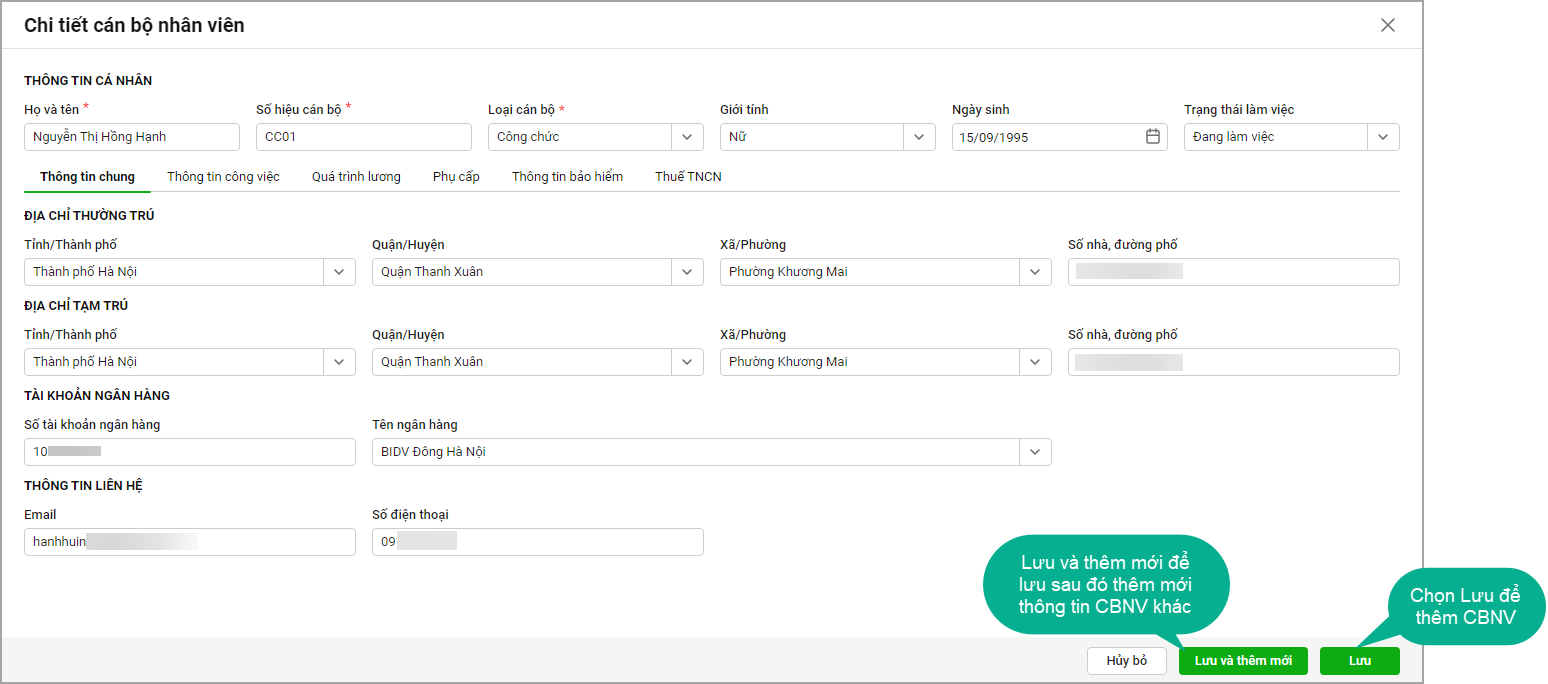

- Sau khi khai báo xong các thông tin trên anh/chị chọn Lưu để lưu hồ sơ CBNV, chọn Lưu và thêm mới để tiến hành thêm mới CBNV khác sau khi lưu.

4. Anh/chị xem hướng dẫn thiết lập các khoản thu nhập chịu thuế/không chịu thuế tại đơn vị tại đây

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/