1. Tổng quan

Bài viết này hướng dẫn anh/chị cách lập bộ chứng từ chi trả lương đầy đủ và đúng quy định, bao gồm các loại chứng từ và bảng kê cần thiết sau khi hoàn tất tính lương.

Nội dung bài viết bao gồm danh sách các chứng từ, bảng kê trong hồ sơ chi trả lương; và hướng dẫn chi tiết các bước thực hiện lập từng loại chứng từ như bảng thanh toán 20, chứng từ thanh toán cá nhân, bảng kê 07, chứng từ bảo hiểm, kinh phí công đoàn và thuế TNCN.

2. Các bước thực hiện

2.1. Danh sách chứng từ, bảng kê trong hồ sơ chi trả lương

Sau khi lập xong các bảng tính có phát sinh trong kỳ lương (bảng lương, bảng thu nhập khác, bảng truy lĩnh, bảng truy thu, bảng khấu trừ KTX, bảng thuế TNCN), kế toán lập bộ hồ sơ chi trả lương bao gồm:

- Chứng từ thanh toán cá nhân: Chứng từ thể hiện các khoản lương, phụ cấp chi trả cho các CBNV được hưởng trong đơn vị

- Chứng từ bảo hiểm: Chứng từ thể hiện các khoản bảo hiểm cần chi trả cho cơ quan bảo hiểm

- Chứng từ kinh phí công đoàn: Chứng từ thể hiện các khoản Kinh phí công đoàn cần chi trả cho cơ quan công đoàn

- Chứng từ thuế: Chứng từ thể hiện các khoản kinh phí công đoàn cần chi trả cho cơ quan thuế

- Bảng kê 07: Bảng kê để giải thích chi tiết các khoản thu nhập khác của CBNV trên bảng 09

- Bảng thanh toán 20 : Bảng thanh toán tiền lương nộp cho kho bạc nhà nước để chi trả cho các CBNV

2.2. Cách lập chứng từ chi trả

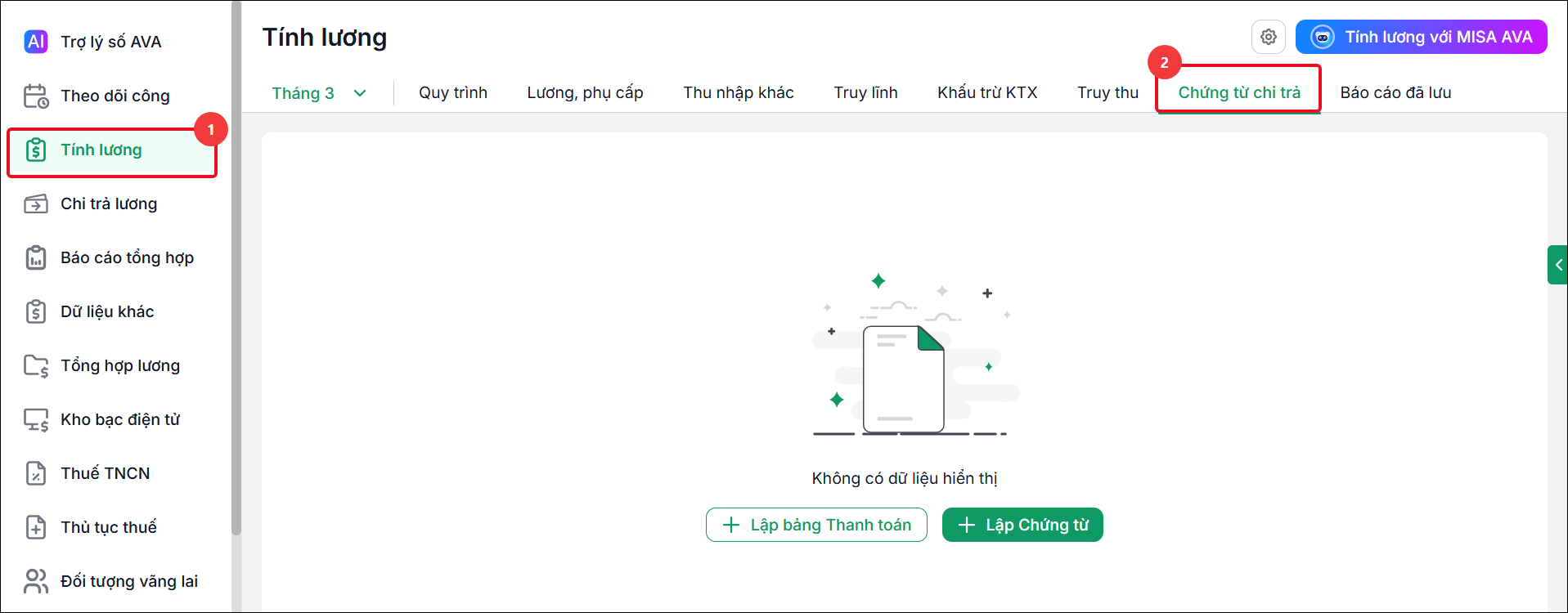

Bước 1: Anh/chị vào menu Tính lương\ tab Chứng từ chi trả

Bước 2: Lập chứng từ và bảng thanh toán theo hướng dẫn dưới đây

2. Lập chứng từ thanh toán cá nhân

4. Lập chứng từ thanh toán bảo hiểm

5. Lập chứng từ kinh phí công đoàn

3. Lưu ý

Để xem lại các chứng từ chi trả đã lập anh/chị vào Tính lương\Chứng từ chi trả\ Chọn tháng cần xem lại\Nhấn vào biểu tượng hình con mắt ![]() ở dòng chứng từ cần xem.

ở dòng chứng từ cần xem.

Có thể lập một chứng từ chi trả cho một hoặc nhiều bảng tính. Trường hợp cần lập chứng từ chi trả (chứng từ rút) riêng cho từng bảng lương, phụ cấp, truy lĩnh,… thì chọn bảng tính tương ứng khi lập chứng từ.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/